La carrera del tren verde bio en Italia continúa. Porqué los productos ecológicos responden realmente a necesidades básicas, como nuestra salud y la del medio ambiente. Más aún ahora que estamos atrapados entre dos fuegos, con la amenaza global de la crisis climática y la amenaza personal del coronavirus.

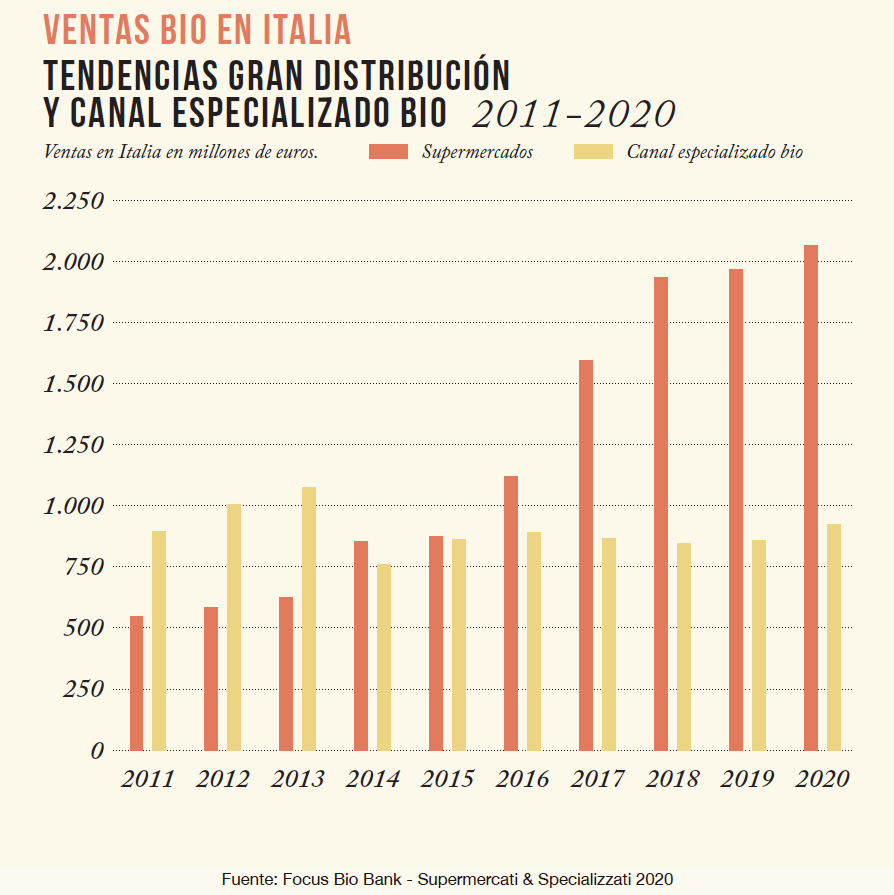

Pero los supermercados conducen desde hace mucho tiempo la locomotora del tren verde, también en Italia, con ventas de más de 2.000 millones de euros en 2020. Más del doble que los comercios especializados, con ventas de más de 900 millones de euros.

El sector Bio en Italia

En diez años ha habido un giro real entre los dos canales de distribución: las tiendas ecológicas han caído del 45% al 21% de las ventas, los supermercados han pasado del 27% al 47%. El avance de los supermercados se produjo en 2014, con tasas de crecimiento de dos dígitos hasta 2018 (del 21% al 43% anual). Situación que parece establecerse con incrementos de algunos puntos porcentuales en 2019 (+ 2%) y 2020 (+ 5%). Las tiendas ecológicas, después de años difíciles, parecen recuperarse por primera vez en 2020, con un aumento del 8% en las ventas, tal como se desprende de los datos de Nomisma del Observatorio Sana.

Por lo tanto, la comparación entre estos dos canales de distribución es cada vez más estrecha, objetivo del Focus Bio Bank – Supermercati & Specializzati 2020. Los datos procesados en este informe digital son los recogidos por Bio Bank, la base de datos italiana del bio, desde 1993 para tiendas ecológicas y desde 2001 para distribución a gran escala.

Supermercados: fuerza motriz

Dos factores clave han conducido a este cambio de conducción.

Primer factor

El primer factor es sin duda el rápido crecimiento de las marcas ecológicas del comercio minorista a gran escala entre 2001 y 2019, que pasó de 644 a 4.686 (+ 628%), el incremento de las referencias medias por cadena de 92 a 180, el incremento de cadenas implicadas del 9 al 26. Un ritmo decididamente sostenido, incluso si en 2019 se mantiene una cifra única (+ 8%) en comparación con los cuatro años anteriores, con porcentajes de dos dígitos (del + 22 % al + 26% anual).

Segundo factor

El segundo factor es el crecimiento exponencial de la oferta de productos ecológicos por parte de compañías multinacionales, la industria de marca y un gran número de pequeñas y medianas empresas agroalimentarias que han subido al tren en marcha. Porque todo el mundo quiere su participación en un mercado en crecimiento.

Una enorme oferta, ampliamente disponible en las estanterías de hipermercados, supermercados y tiendas de descuentos, con precios muy atractivos, que ha atraído nuevos grupos de consumidores que nunca han entrado en una tienda especializada. Pero, al mismo tiempo, también se ha llevado clientes y acciones de venta de tiendas ecológicas.

Se confirman las tres primeras cadenas: Coop con 750 referencias de marca ecológica, seguida de Esselunga con 485 y Pam Panorama con 366. Sólo nueve cadenas tienen menos de 100 referencias y la mayoría son tiendas de descuento.

Lo que más llama la atención es la capacidad de la gran distribución generalista para hacerse suyos los temas clave del bio

Especializados: la agregación crece

Hay 1.339 tiendas ecológicas en Italia detectadas por Bio Bank en 2019 (-1%). Por lo tanto, parece que se ralentiza el fenómeno de los cierres. Pero la facturación sigue siendo alta, con más de 200 tiendas entrando y, más o menos las mismas, saliendo. Las que tiran la toalla son principalmente las pequeñas tiendas que han hecho historia ecológica, mientras que las que tienen una superficie superior a los 150 metros cuadrados crecen. El 2019, las tiendas vinculadas a las cadenas cayeron por primera vez desde 2011, llegando al 42%, en gran parte debido a la racionalización en curso en las redes Cuorebio y NaturaSì y la adquisición de Biobottega y Piacere Terra, que se han adherido a NaturaSì.

Un mercado cada vez más competitivo

Así, el panorama ya restringido de las cadenas especializadas en Italia se concentra aún más. En primer lugar, NaturaSì, encabezada por el principal distribuidor EcorNaturaSì, con 297 tiendas de propiedad o franquicia. En segundo lugar Cuorebio, con 173 tiendas asociadas a la fórmula también promovida por EcorNaturaSì. En tercer lugar, Naturplus (24 tiendas) y MelaVerdeBio (15 tiendas), franquicias conectadas a la empresa de Puglia, Natplus. Sigue Bio c ‘Bon, una cadena francesa especializada adquirida por Carrefour, pero sus 16 tiendas bio cerraron en 2020. Finalmente, Biosapori, una cadena veneciana con 10 supermercados. Un Punto Macrobiótico, una asociación pionera en nutrición macrobiótica, llega a 28 tiendas. Por otra parte, el 35% del total son tiendas independientes que participan en los programas promocionales: Ki Ama Bio de Ki Group y Come Voglio Bio de BiotoBio. Por tanto, las tiendas agregadas (cadenas y programas promocionales) han llegado al 77% del total. Confirmando que en un mercado cada vez más competitivo es difícil salvarse solo.

La bioidentidad

Y no es sólo una cuestión de números. Sobre todo, es el papel y el peso que ha tomado lo ecológico en las estrategias y la comunicación de la gran distribución. Lo que más llama la atención, incluso mirando a Europa, es la capacidad de la gran distribución generalista para hacerse suyos los temas clave del bio. En Alemania, las cadenas de distribución a gran escala ganan credibilidad colaborando con asociaciones históricas del sector. El reto en Francia es aún mayor, donde lo ecológico crece no sólo con las marcas de los distribuidores, sino también con marcas dedicadas al bio, con participaciones en cadenas ecológicas o con la adquisición de cadenas especializadas enteras.

Mientras tanto, el canal histórico, que representa este mundo al 100%, lucha para volver a calcular su posición para reafirmar su papel y su bioidentidad. El precio es importante, claro, pero eso no es todo. La apuesta es la capacidad de las tiendas para redescubrir su vocación original: comunicar la historia y los valores de lo ecológico, el vínculo privilegiado con los productores y el conocimiento de los productos. La experiencia de compra debe tener un sabor auténtico y reconocido. Porque aquí es donde late el corazón de lo ecológico.

Bio Bank, la base de datos del bio. Desde 1993

Actualizado año tras año, mediante censos directos de miles de actividades, sigue la evolución del sector, publica el Vetrina Bio Bank, informes estadísticos digitales (Focus Bio Bank y Rapporto Bio Bank) y el portal biobank.it.

![]()

Autora: Rosa Maria Bertino, Cofundadora y autora de Bio Bank

Suscríbete a la Newsletter y recibe Bio Eco Actual gratis cada mes en tu correo

Bio Eco Actual, tu mensual 100% ecológico

Leer Bio Eco Actual Marzo 2021