La carrera del tren verd bio a Itàlia continua. Per què els productes ecològics responen realment a necessitats bàsiques, com la nostra salut i la del medi ambient. Més encara ara que estem atrapats entre dos focs, amb l’amenaça global de la crisi climàtica i l’amenaça personal del coronavirus.

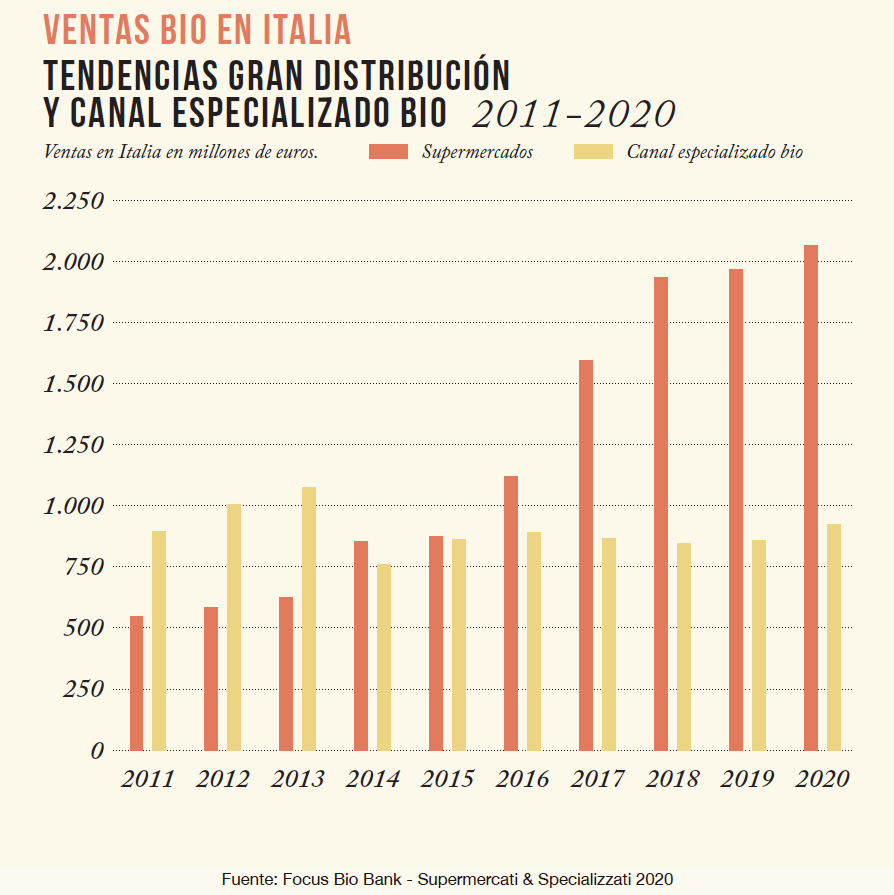

Però els supermercats condueixen de fa molt de temps la locomotora del tren verd, també a Itàlia, amb vendes de més de 2.000 milions d’euros el 2020. Més del doble que els comerços especialitzats, amb vendes de més de 900 milions d’euros.

El sector Bio a Itàlia

En deu anys hi ha hagut un gir real entre els dos canals de distribució: les botigues ecològiques han caigut del 45% al 21% de les vendes, els supermercats han passat del 27% al 47%. L’avançament dels supermercats es va produir el 2014, amb taxes de creixement de dos dígits fins al 2018 (del 21% al 43% anual). Situació que sembla establir-se amb increments d’alguns punts percentuals el 2019 (+ 2%) i el 2020 (+ 5%). Les botigues ecològiques, després d’anys difícils, semblen recuperar-se per primera vegada el 2020, amb un augment del 8% en les vendes, tal com es desprèn de les dades de Nomisma de l’Observatori Sana.

Per tant, la comparació entre aquests dos canals de distribució és cada vegada més estreta, objectiu del Focus Bio Bank – Supermercati & Specializzati 2020. Les dades processades en aquest informe digital són les recollides per Bio Bank, la base de dades italiana del bio, des de 1993 per a botigues ecològiques i des de 2001 per a distribució a gran escala.

Supermercats: força motriu

Dos factors clau han conduït a aquest canvi de conducció.

Primer factor

El primer factor és sens dubte el ràpid creixement de les marques ecològiques del comerç minorista a gran escala entre 2001 i 2019, que va passar de 644 a 4.686 (+ 628%), l’increment de les referències mitjanes per cadena de 92 a 180, l’increment de cadenes implicades del 9 al 26. Un ritme decididament sostingut, fins i tot si el 2019 es manté una xifra única (+ 8%) en comparació amb els quatre anys anteriors, amb percentatges de dos dígits (del + 22% al + 26% anual).

Segon factor

El segon factor és el creixement exponencial de l’oferta de productes ecològics per part de companyies multinacionals, la indústria de marca i un gran nombre de petites i mitjanes empreses agroalimentàries que han pujat al tren en marxa. Perquè tothom vol la seva participació en un mercat en creixement.

Una enorme oferta, àmpliament disponible a les prestatgeries d’hipermercats, supermercats i botigues de descomptes, amb preus molt atractius, que ha atret nous grups de consumidors que mai han entrat en una botiga especialitzada. Però, al mateix temps, també s’ha emportat clients i accions de venda de botigues ecològiques.

Es confirmen les tres primeres cadenes: Coop amb 750 referències de marca ecològica, seguida de Esselunga amb 485 i Pam Panorama amb 366. Només nou cadenes tenen menys de 100 referències i la majoria són botigues de descompte.

El que més crida l’atenció és la capacitat de la gran distribució generalista de fer-se seus els temes clau del bio

Especialitzats: l’agregació creix

Hi ha 1.339 botigues ecològiques a Itàlia detectades per Bio Bank el 2019 (-1%). Per tant, sembla que s’alenteix el fenomen dels tancaments. Però la facturació continua sent alta, amb més de 200 botigues entrant i, si fa no fa les mateixes, sortint. Les que llencen la tovallola son principalment les petites botigues que han fet història ecològica, mentre que les que tenen una superfície superior als 150 metres quadrats creixen. El 2019, les botigues vinculades a les cadenes van caure per primera vegada des del 2011, arribant al 42%, en gran part a causa de la racionalització en curs a les xarxes Cuorebio i NaturaSì i l’adquisició de Biobottega i Piacere Terra, que s’han adherit a NaturaSì.

Un mercat cada cop més competitiu

Així, el panorama ja restringit de les cadenes especialitzades a Itàlia es concentra encara més. En primer lloc, NaturaSì, encapçalada pel principal distribuïdor EcorNaturaSì, amb 297 botigues de propietat o franquícia. Al segon lloc Cuorebio, amb 173 botigues associades a la fórmula també promoguda per EcorNaturaSì. En tercer lloc, Naturplus (24 botigues) i MelaVerdeBio (15 botigues), franquícies connectades a l’empresa de Puglia, Natplus. Segueix Bio c ‘Bon, una cadena francesa especialitzada adquirida per Carrefour, però les seves 16 botigues bio van tancar el 2020. Finalment, Biosapori, una cadena veneciana amb 10 supermercats. Un Punto Macrobiotico, una associació pionera en nutrició macrobiòtica, arriba a 28 botigues. D’altra banda, el 35% del total són botigues independents que participen en els programes promocionals: Ki Ama Bio de Ki Group i Come Voglio Bio de BiotoBio. Per tant, les botigues agregades (cadenes i programes promocionals) han arribat al 77% del total. Confirmant que en un mercat cada vegada més competitiu és difícil salvar-se sol.

La bioidentitat

I no és només una qüestió de nombres. Sobretot és el paper i el pes que ha pres lo ecològic en les estratègies i la comunicació de la gran distribució. El que més crida l’atenció, fins i tot mirant a Europa, és la capacitat de la gran distribució generalista de fer-se seus els temes clau del bio. A Alemanya, les cadenes de distribució a gran escala guanyen credibilitat col·laborant amb associacions històriques del sector. El repte a França és encara més gran, on l’ecològic creix no només amb les marques dels distribuïdors, sinó també amb marques dedicades al bio, amb participacions en cadenes ecològiques o amb l’adquisició de cadenes especialitzades senceres.

Mentrestant, el canal històric, que representa aquest món al 100%, lluita per recalcular la seva posició per reafirmar el seu paper i la seva bioidentitat. El preu és important, és clar, però això no és tot. L’aposta és la capacitat de les botigues per redescobrir la seva vocació original: comunicar la història i els valors de l’ecològic, el vincle privilegiat amb els productors i el coneixement dels productes. L’experiència de compra ha de tenir un sabor autèntic i reconegut. Perquè aquí és on batega el cor de l’ecològic.

Bio Bank, la base de dades del bio. Des de 1993

Actualitzat any rere any, mitjançant censos directes de milers d’activitats, segueix l’evolució del sector, publica el Vetrina Bio Bank, informes estadístics digitals (Focus Bio Bank i Rapporto Bio Bank) i el portal biobank.it.

![]()

Autora: Rosa Maria Bertino, Cofundadora i autora de Bio Bank

Subscriu-te a la Newsletter i rep cada mes Bio Eco Actual gratis al teu correu

Bio Eco Actual, el teu mensual 100% ecològic

Llegir Bio Eco Actual Març 2021

")